| |  |

Hydro-Québec :

des revenus d’exportation au rendez-vous

Par Olivier Charest1

Analyste pour l’AQCIE et le CIFQ |

| |

Les surplus d’Hydro-Québec sont appelés à croître au cours des prochaines années. Au-delà des nouvelles sources de production déjà prévues – dont les parcs éoliens des derniers appels d’offres ainsi que les quatre centrales de la Romaine – on note deux événements récents qui viennent alourdir le bilan : le décret 1149-2013 du gouvernement visant la construction de nouveaux parcs éoliens et la fermeture annoncée de trois usines d’Alcoa2.

Si les surplus actuels ont le potentiel de relancer notre secteur manufacturier, dans la mesure où des tarifs préférentiels seraient consentis, ils agissent pour l’instant comme un frein à l’investissement en raison des coûts qu’ils entraînent, lesquels se répercutent dans les tarifs d’électricité. Quant à l’exportation, celle-ci semble avoir atteint ses limites, de sorte qu’Hydro-Québec éprouverait certaines difficultés à valoriser tout surplus additionnel. Pour bien comprendre les tenants et aboutissants de cette question, il est important de prendre en compte le cadre réglementaire d’Hydro-Québec, notamment la question de la séparation fonctionnelle. Celle-ci entraîne en effet la création de deux catégories de surplus : l’une à la charge des consommateurs, et l’autre à celle d’Hydro-Québec et de son actionnaire, l’État québécois. C’est ce que nous examinerons dans les prochaines sections, avant d’analyser l’impact de ces surplus sur les tarifs d’électricité ainsi que les limites à leur valorisation sur les marchés d’exportation. Séparation fonctionnelle La séparation fonctionnelle est une convention réglementaire introduite entre 1997 et 2001, par laquelle deux divisions d’Hydro-Québec ont été séparées de l’entreprise à des fins opérationnelles. Cette convention permet à ces divisions de faire affaires entre elles, et avec Hydro-Québec, comme s’il s’agissait d’entités distinctes, bien qu’elles fassent toujours partie, juridiquement, d’Hydro-Québec. Chacune de ces divisions devrait en théorie agir dans son intérêt propre, plutôt que dans celui d’Hydro-Québec – ce qui ne se reflète pas toujours dans la pratique. La première division d’Hydro-Québec à avoir été « séparée fonctionnellement » est TransÉnergie (HQT), en réponse aux exigences américaines visant à garantir la neutralité de l’opérateur du réseau de transport; celui-ci devant offrir l’accès à son réseau sur une base non-discriminatoire (open access) à tous, sans favoriser ses affiliées (autres divisions d’Hydro-Québec) au détriment de tierces parties (producteurs indépendants, négociants, etc.). Puis, en 2000, l’adoption du projet de loi 116 séparait Hydro-Québec Distribution (HQD) du reste de l’entreprise et de HQT. Ce serait HQD qui, dorénavant, devrait desservir la clientèle québécoise, bien que les barrages et autres sources d’énergie demeuraient entre les mains d’Hydro-Québec, par l’entremise d’Hydro-Québec Production (HQP), une division qui n’est pas fonctionnellement séparée.3 Hydro-Québec/HQP devait alors offrir à HQD un « bloc patrimonial » d’électricité de 165 TWh à un prix relativement bas déterminé par la Loi, soit 2,79¢/kWh. Ce prix permettait - et permet toujours - à Hydro-Québec de réaliser un rendement important sur ses actifs. Le bloc patrimonial n’est que l’un des outils qu’utilise HQD pour répondre à sa demande, puisqu’elle doit aussi s’approvisionner sur les marchés – généralement par des appels d’offres pour des contrats de long terme – et par des transactions de court terme. Hydro‑Québec n’est alors qu’un fournisseur potentiel de HQD parmi d’autres, et demeure libre de conclure des transactions sur d’autres marchés. En matière d’approvisionnements, la séparation fonctionnelle crée donc un bilan énergétique propre à HQD, distinct de celui d’Hydro-Québec. Approvisionnements et gestion des surplus

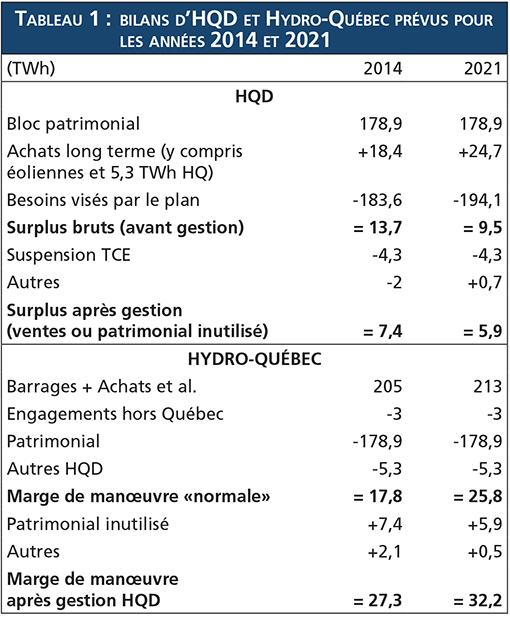

chez HQD et Hydro-Québec HQD a lancé un premier appel d’offres en 2002, lequel s’est soldé par trois contrats d’approvisionnements : deux avec Hydro-Québec (l’un modulable et l’autre en base, ou take or pay, obligeant HQD à payer pour toute l’énergie contractée, qu’elle soit utilisée ou non) et un contrat, également en base, avec TransCanada Énergie (TCE), pour lequel cette entreprise a construit une centrale à turbine à gaz à Bécancour. Bien que la question des approvisionnements de HQD (dont les coûts sont assumés par les consommateurs) relève généralement de la Régie, un amendement à la Loi sur la Régie a permis au gouvernement de déterminer que certains besoins seraient comblés par des sources particulières d’approvisionnement. C’est ainsi qu’à partir de 2003, le gouvernement a émis des décrets obligeant HQD à acquérir des « blocs d’énergie », principalement de source éolienne, et, dans une moindre mesure, produite à partir de biomasse ou de petites centrales hydroélectriques. Le gouvernement voulait ainsi développer, aux frais des consommateurs d’électricité, des filières énergétiques généralement trop onéreuses pour être retenues dans le cadre d’appels d’offres normaux (fondés sur le coût le plus bas). Ces ressources se sont donc ajoutées au bilan énergétique de HQD, même si celle-ci révisait alors à la baisse ses besoins en fonction de nouvelles prévisions de la demande. Ces effets combinés n’ont pas tardé à mener HQD en situation de surplus. Contrairement au bloc patrimonial, pour lequel HQD peut prendre uniquement ce dont elle a besoin, les contrats relatifs aux blocs d’énergie éolienne et autres sont de type take or pay, devant être payés intégralement, que l’énergie soit utilisée ou non. Comme elle ne peut pas stocker d’électricité, HQD a dû trouver des moyens de gérer ses surplus. En 2007, elle négocie la suspension des activités de la centrale de TCE à Bécancour à partir du 1er janvier 2008, 15 mois après sa mise en service. À cette fin, HQD doit payer près de 50 M$ par année en compensation à TCE, en plus de payer une prime de puissance qui n’est pas connue du public mais que l’on estime à 80 M$, voire 100 M$, par année. Ainsi, HQD paierait entre 130 M$ et 150 M$ par année à TCE, sans recevoir le moindre kWh en retour. À l’exception de possibles livraisons en période hivernale, selon les plus récentes prévisions de HQD4 cette situation perdurerait jusqu’à l’échéance du contrat, en 2026, ce qui impliquerait que la centrale n’aura servi qu’un peu plus d’un an sur vingt. De telles solutions ne permettant pas de disposer de tous les surplus, HQD est contrainte de revendre de l’énergie sur les marchés ou, lorsqu’elle n’y arrive pas – ce qui n’est pas rare puisqu’elle ne possède pas les droits prioritaires sur les interconnexions – de réduire ses achats d’énergie patrimoniale. C’est ainsi que l’obligation d’acheter des blocs d’énergie superflue, à un coût dépassant souvent 10¢/kWh, force HQD à laisser sur la table de l’électricité à moins de 3 ¢/kWh. Notons au passage que face à cette situation, l’AQCIE a déposé des procédures devant la Régie pour s’opposer à l’acquisition d’un nouveau bloc de 450 MW d’énergie éolienne par HQD, imposée par décret du gouvernement, et qui viendrait aggraver cette situation à partir de 2016.5 La situation est différente du côté d’Hydro-Québec (HQP et ses autres divisions non-réglementées) qui détient ses propres barrages et achète de l’énergie de certains autres producteurs. Ceci l’assure d’environ 205 TWh/an6, en fonction de précipitations normales, auxquels s’ajouteront les quelque 8 TWh de la Romaine au cours des prochaines années. Elle utilise ces approvisionnements pour offrir à HQD le bloc patrimonial d’énergie, 178,9 TWh incluant les pertes, ainsi que l’énergie prévue aux deux contrats conclus avec elle en 2003, totalisant 5,3 TWh. Hydro-Québec approvisionne aussi des clients situés hors du Québec, principalement au Vermont, à travers des contrats à long terme, totalisant environ 3 TWh. Il lui reste donc une importante marge de manœuvre pour revendre de l’énergie sur les marchés de court terme – marge qui s’accroît lorsque HQD n’utilise pas entièrement l’énergie patrimoniale ou celle prévue au contrat modulable de 2003. Le tableau suivant reproduit les bilans de HQD et d'Hydro-Québec prévus pour les années 2014 et 2021, à titre d’exemple. Dans le cas de HQD, il s’agit des plus récentes prévisions publiées par la société d’État (à l’égard desquelles nous avons certaines réserves dont nous ne traiterons pas ici), lesquelles ne tiennent toutefois pas compte de la fermeture annoncée des usines d’Alcoa.

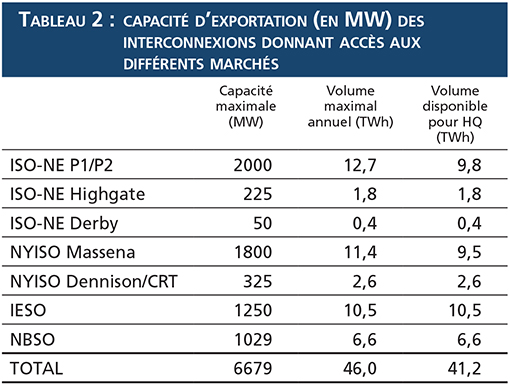

On constate que les surplus « bruts » de HQD – soit la différence entre la totalité de ses besoins et les ressources à sa disposition – atteignent 13,7 TWh en 2014 et 9,5 TWh en 2021. Ce sont les surplus que HQD devra « gérer », ce qu’elle propose d’abord de faire par la suspension du contrat avec TCE. HQD arrivera aussi à réduire ses surplus en prévoyant des livraisons moindres en vertu de son contrat modulable avec HQP (l’un des deux contrats sous « Autres HQD », totalisant 5,3 TWh), mais devra par ailleurs acheter de l’énergie additionnelle sur les marchés de court terme à certains moments de l’année, en hiver, en fonction de ses besoins de pointe. Après ces opérations, HQD prévoit malgré tout se retrouver avec des surplus de 7,4 TWh en 2014 et de 5,9 TWh en 2021 (moyenne de 6,5 TWh entre 2014 et 2026) qui prendront la forme d’énergie patrimoniale inutilisée, à défaut d’être exportés. En fonction d’un coût d’opportunité pour l’énergie patrimoniale inutilisée, que nous estimons à près de 45 M$ par TWh7, les quelque 6,5 TWh d’énergie patrimoniale que HQD sera obligée de laisser sur la table à chaque année, en moyenne, représentent une perte d’environ 300 M$. En tenant compte des coûts liés à la suspension des activités de la centrale de TCE (130-150 M$), nous estimons donc que les surplus coûteront près de 450 M$ par année à HQD sur la période 2014-2026, pour un impact de 4 % sur les tarifs.8 Cette même énergie patrimoniale inutilisée vient par ailleurs gonfler la marge de manœuvre d’Hydro-Québec, qui se retrouve alors avec une moyenne de 31,5 TWh à exporter par année sur la période 2014-2026. Soulignons que ces 31,5 TWh ne tiennent pas compte de la fermeture d’Alcoa (13,5 TWh additionnels) ni des quelque 5-10 TWh qu’Hydro-Québec arrive présentement à exporter en important la même quantité à des heures de bas prix. Marchés extérieurs et capacité des interconnexions Les principaux marchés d’exportation pour Hydro-Québec sont l’Ontario (IESO), New-York (NYISO) et la Nouvelle-Angleterre (ISO-NE). Quant aux Maritimes, bien qu’elles aient offert quelques occasions intéressantes au cours des dernières années, il semble peu probable qu’Hydro-Québec arrive à y écouler ses surplus au cours des prochaines années, en raison de la remise en service de la centrale nucléaire de Point Lepreau9 et, à partir de 2017, de la mise en service prévue du Maritime Link servant à acheminer, par la Nouvelle-Écosse, une partie de l’énergie du projet du Bas Churchill.10 D’ailleurs, Hydro-Québec a laissé tomber sa réservation sur l’interconnexion avec le Nouveau-Brunswick (NBSO). On peut toutefois penser qu’elle continuera à l’utiliser de temps à autres pour acheminer de l’électricité en Nouvelle-Angleterre. Le tableau 2, ci-dessous, présente la capacité d’exportation (en MW) des interconnexions donnant accès aux différents marchés.11 Nous avons aussi estimé le volume maximal d’énergie (en TWh) pouvant être exporté sur ces lignes sur une base annuelle12 de même que le volume maximal sur lequel Hydro-Québec peut compter sur ces lignes, considérant la capacité déjà réservée par d’autres joueurs13 :

En supposant que ces autres joueurs utilisent pleinement la capacité qu’ils ont réservée, les exportations d’Hydro-Québec seraient présentement limitées à quelque 41 TWh par année, et ce, à condition d’accepter de recevoir de très bas prix pour les « derniers » TWh vendus. Si l’on retranche les 3 TWh utilisés pour exporter l’énergie associée aux contrats de long terme hors Québec, il ne reste plus que 38 TWh pour exporter sur les marchés de court terme. Cela serait suffisant pour exporter les surplus de 31,5 TWh mentionnés plus haut. On peut toutefois s’attendre à ce qu’Hydro-Québec réalise moins de transactions import/export (5-10 TWh mentionnés plus haut) que par le passé. Avec la fermeture des usines d’Alcoa, les surplus d’Hydro-Québec grimpent à 45 TWh14 par année, en moyenne, sur la période 2014-2026. Même en déduisant les pertes sur le réseau de HQT (environ 5,5 %), Hydro-Québec se retrouverait avec 42,5 TWh à écouler. Tout un défi, dans la mesure où elle ne pourrait compter que sur un volume annuel maximal de 38 TWh sur les interconnexions actuelles. De nouvelles interconnexions seraient alors nécessaires, mais il s’agit d’une solution très coûteuse15. La partie des surplus attribuables à la fermeture des usines d’Alcoa qui pourrait être exportée avec les interconnexions actuelles, soit 6,5 TWh par année (la différence entre la disponibilité totale de 38 TWh et les 31,5 TWh qu’Hydro-Québec peut déjà exporter) se ferait de plus aux heures les moins rentables de l’année, les interconnexions fonctionnant déjà à pleine capacité aux heures les plus lucratives. De façon approximative, on peut évaluer que les revenus d’une telle vente se situeraient dans une fourchette de 2 à 3 ¢/kWh16. En étant optimiste, le prix pourrait atteindre le tarif présentement payé par Alcoa,17 mais sans les retombées économiques actuelles d’Alcoa au Québec. Un dur rappel à la réalité pour les tenants des « subventions implicites » au secteur de l’aluminium. Conclusion Ce n’est pas la première fois qu’Hydro-Québec se retrouve avec d’importants surplus. Au début des années 1980, la société d’État a fait face à un ralentissement marqué de la croissance de la demande. Or, au même moment, les premières centrales du projet de la Baie-James entraient en service, ajoutant d’importantes quantités d’énergie au bilan d’Hydro-Québec. Plutôt que de miser uniquement sur l’exportation, on décida de valoriser une partie de ces surplus en attirant de nouvelles industries, par la conclusion de contrats à partage de risque. Aujourd’hui, non seulement les surplus de HQD ne sont pas mis à profit, mais les coûts associés à leur gestion grèvent les tarifs d’électricité, dissuadant le développement industriel au Québec plutôt que de le stimuler. Pendant ce temps, le prix de l’électricité tombe dans d’autres juridictions, en raison du développement de la filière gaz de schiste, de surplus d’électricité ou tout simplement de politiques agressives visant à attirer les investissements, du type Power for Jobs qu’offre l’État de New-York.18 Ainsi, l’électricité que nous exportons contribue aux bas prix que nous retrouvons chez nos voisins du Sud, lesquels se trouvent alors en meilleure posture pour attirer des investissements sur leur territoire. Le Québec y perd doublement!19 Il est plus que temps pour le Québec de changer son approche dans le domaine de l’électricité. Par l’entremise de HQP, Hydro-Québec et son actionnaire unique devraient assumer les coûts liés aux surplus d’électricité – à plus forte raison ceux qui découleront de l’ajout de 800 MW de nouveaux parcs éoliens annoncés cette année, s’ils se concrétisent – plutôt que de refiler la facture aux clients de HQD. Par ailleurs, le gouvernement devrait s’intéresser davantage aux diverses possibilités qu’offrent les surplus d’électricité, plutôt que de s’en remettre uniquement aux exportations réalisées par Hydro-Québec dont le principal objectif semble être la maximisation de ses profits et non le développement économique de la province. Dans sa plus récente politique économique, le gouvernement prévoit certes utiliser une partie des surplus de HQD pour attirer de nouvelles industries (infonuagique, etc.); mais les retombées prévues demeurent hypothétiques, et le programme ignore sans raison les autres secteurs industriels.

On peut aussi se demander pourquoi le gouvernement s’arrête aux surplus de HQD. Hydro-Québec a des surplus encore plus importants, dont une grande partie serait présentement exportée à moins de 4 ¢/kWh.20 En consentant un prix véritablement concurrentiel aux industriels sur une partie des surplus d’Hydro-Québec (celle qui est présentement bradée sur les marchés d’exportation), le gouvernement pourrait voir les dividendes qu’il reçoit de la société d’État diminuer légèrement à court terme. Mais, en échange, il contribuerait à relancer notre économie de façon plus durable. Au-delà de l’emploi et l’investissement en région, il s’agit aussi de nouvelles recettes fiscales, lesquelles pourraient éventuellement compenser ce manque à gagner.

- L’auteur tient à remercier M. Philip Raphals dont les savants conseils ont été fort utiles à la préparation de cet article.

- Voir la nouvelle commentée par l’AQCIE : Un rappel à la réalité qui frappe fort

- Cette séparation fonctionnelle évitait aussi à Hydro-Québec de voir ses actifs de production (dont le lucratif contrat de Churchill Falls) tomber sous la juridiction de la Régie de l’énergie. Si la production avait été réglementée – tel que suggéré par la Régie dans un avis rendu en 1998 – on peut penser que les tarifs auraient été beaucoup plus bas qu’actuellement, le rendement consenti sur les actifs de production étant généralement inférieur à celui découlant du tarif patrimonial. Les activités d’exportation auraient aussi permis de réduire la facture des consommateurs québécois. Et la Régie aurait eu juridiction sur la construction de nouveaux barrages.

Puisque les activités très rentables de HQP demeuraient entre les mains d’Hydro-Québec, et de son actionnaire unique, HQP devait assumer les risques afférents à ses activités, dont la fluctuation des prix sur les marchés d’exportation, ainsi que les risques financiers associés aux contrats à partage de risque consentis par le gouvernement. - Voir les dossiers R-3854-2013, complément de réponse #2 de HQD, page 5, ainsi que le plan d’approvisionnement de HQD présenté au dossier R-3864-2013.

- Voir les moyens préliminaires de l’AQCIE dans le dossier R-3866-2013 de la Régie de l’énergie.

- Voir le bilan en énergie en page 18 du Plan stratégique 2009-2013 d’Hydro-Québec. Depuis la publication de ce plan, Hydro-Québec a cessé les activités de la centrale Gentilly-2, retranchant un peu moins de 6 TWh de son bilan.

- Il s’agit d’un coût d’opportunité mesuré selon l’écart entre les coûts d’approvisionnement actuels et ceux qui auraient prévalu en l’absence de surplus. Aux fins de ce deuxième scénario, on présume que HQD n’aurait pas acheté plus d’électricité post-patrimoniale que nécessaire. Il est difficile de déterminer exactement quelles ressources HQD aurait alors achetées, puisque certaines ressources plus onéreuses ont été choisies pour des raisons de politique économique ou environnementale. Pour éviter d’avoir à faire un tel choix, et comme certaines ressources impliquent un surcoût qui, à notre avis, ne découle pas des surplus, nous utilisons un prix qui, à notre avis, aurait découlé d’un appel d’offres ouvert à toutes les filières énergétiques, que nous établissons à 7¢/kWh ou 70 M$ par TWh, en dollars constants de 2013, pour toute la période 2014-2026. Ce coût est comparé à celui de l’électricité patrimoniale, 2,6 ¢/kWh avant perte, ou 26 M$ par TWh, ce qui donne un coût d’opportunité de près de 4,5 ¢/kWh ou 45 M$ par TWh.

- Notons qu’il s’agit d’une évaluation prudente. D’autres ont calculé le coût de ces surplus à partir d’un coût moyen des approvisionnements post-patrimoniaux de 10 ¢/kWh, parfois sans prendre en compte le coût épargné de l’électricité patrimoniale inutilisée. Ils estiment alors le coût annuel des surplus à plus d’un milliard de dollars par année. Voir Union des consommateurs - Les conséquences des surplus d'Hydro-Québec mises en lumière, Le Devoir, 23 novembre 2013 .

- Voir la page 8 du document Northeast Power Coordinating Council – 2012 Long Range Adequacy Overview

- Daily Business Buzz – NS & NL: Momentum builds for Maritime Link after NSUARB approval

- Nous n’avons pas tenu compte des autres interconnexions avec l’Ontario dans la mesure où ces interconnexions ne permettraient pas d’exporter de grandes quantités sur les marchés de court terme.

- Il s’agit d’un exercice approximatif, en fonction des données disponibles.

- Selon le plus récent dossier tarifaire, Nalcor aurait 250 MW de capacité sur NYISO, et BEMI, 260 MW sur ISO-NE.

- On présume des pertes de 0,5 TWh, pour un total de 13,5 TWh.

- Voir à ce sujet notre article Northern Pass, CHPE et La Romaine : est-ce rentable ? L’Énergique Vol. 6, No 4, décembre 2012. Un autre projet d’interconnexion avec le Vermont, de plus faible capacité, serait aussi à l’étude.

- Il s’agit d’un calcul très approximatif. Nous avons examiné les prix obtenus sur les marchés pour les heures les moins payantes des années 2010 et 2011, lesquelles nous semblent représentatives des prix auxquels on peut s’attendre sur les marchés au cours des prochaines années en fonction des prévisions relatives aux prix du gaz naturel publiées par l’Energy Information Agency américaine.

- Voir Alcoa menace de fermer trois alumineries, Canal Argent, 29 0ctobre 2013

- Business First, New York State – NYPA - POWER FOR JOBS

- Ce n’est pas seulement le cas du Québec : l’Ontario fait face au même problème. En fait, la situation est encore pire en Ontario, dont une partie des surplus à bas prix sont récupérés par Hydro-Québec, non pas pour desservir les consommateurs québécois, mais plutôt pour revendre sur les marchés. Voir Ontario drives manufacturers away with overpriced electricity, The Globe and Mail, 13 octobre 2013 .

- Voir les statistiques de l’Office national de l’énergie. Pour les trois premiers trimestres l’année 2013, Hydro-Québec rapporte un revenu moyen de près de 35$/MWh pour ses ventes sur les marchés américains. Une part importante de ces exportations – 80 % - aurait été réalisée en vertu du permis #359, pour lesquelles Hydro-Québec rapporte généralement un revenu mensuel moyen entre 30 et 35 $/MWh.

Retour au sommaire ›

| |